robust回归

robust回归是一种用于处理异常值或数据偏离的影响,提高回归模型的稳健性的统计方法。在传统的线性回归中,异常值或数据偏离常常对模型的拟合产生较大影响,使得回归系数估计不准确。

而Robust回归通过使用鲁棒估计方法,能够有效应对这些异常值或数据偏离,从而得到更可靠和健壮的回归结果。在实际应用中,Robust回归是一种能够处理异常值或数据偏离影响的方法,通过使用鲁棒估计和权重分配,能够得到更加稳健和可靠的回归系数估计。

对于存在异常值或数据偏离的数据,Robust回归能够提供更准确的回归结果,并增强模型的稳定性和可靠性。

数据说明:

背景说明:

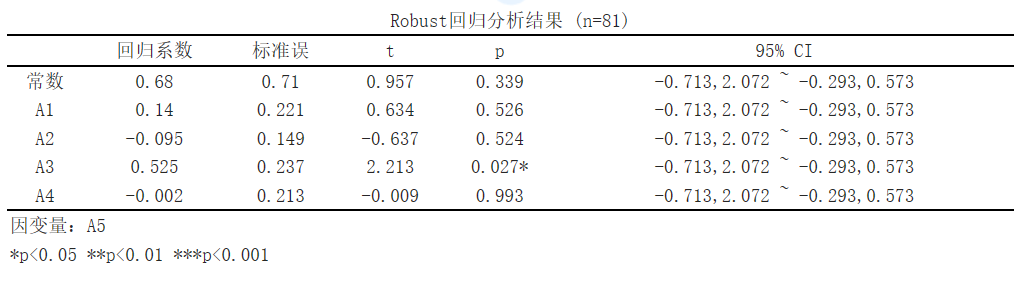

Robust回归分析通常在存在异常值或离群点的情况下使用,它可以提高回归模型的鲁棒性,减少异常值对结果的影响。在这个分析中,我们使用Robust回归分析在81个样本中研究了不同指标变量对因变量的影响。通过对各个指标变量的回归系数和显著性进行解释,我们可以了解每个指标对因变量的作用程度。

在这种分析中,我们关注的是各个指标变量(A1、A2、A3、A4)对因变量(A5)的影响。回归系数表示了指标变量对因变量的平均影响大小,标准误度量了这个估计的不确定性。t值和对应的p值用于检验回归系数是否显著。通过95%置信区间,我们可以确定回归系数的范围。

Robust回归分析结果,A1对A5没有显著影响,A2对A5没有显著影响,A3对A5有正向影响,A4对A5没有显著影响。

关注微信公众号发送【示例数据】获取SPSSMAX练习示例数据。