格兰杰因果检验

格兰杰因果检验用于确定两个时间序列变量之间是否具有因果关系。它基于一个变量能否提供关于另一个变量过去值的附加信息来进行判断。

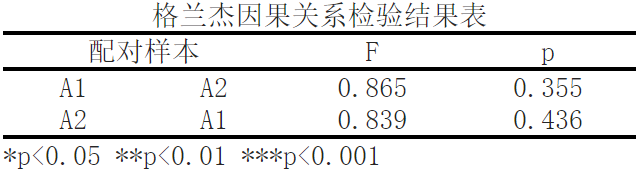

格兰杰因果关系检验基于时间序列数据,通过比较一个变量在不同时间点对另一个变量的影响来进行推断。在这个格兰杰因果关系检验结果表中,我们对配对样本A1和A2进行了格兰杰因果关系检验。

分析结果如下所示:

基于变量A1与A2,显著性P值为0.355>0.05,不呈现显著性,不能拒绝原假设,说明A1不可以引起A2变化。

基于变量A2与A1,显著性P值为0.436>0.05,不呈现显著性,不能拒绝原假设,说明A2不可以引起A1变化。

首先,我们观察A1作为自变量对A2作为因变量的影响。根据配对样本数据,A1对A2的因果效果为0.865,对应的p值为0.355。这意味着在这个观测样本中,A1对A2的影响在统计上并不显著。

接下来,我们观察A2作为自变量对A1作为因变量的影响。根据配对样本数据,A2对A1的因果效果为0.839,对应的p值为0.436。同样地,在这个观测样本中,A2对A1的影响也不具有统计显著性。

综合来看,这意味着在我们的观测样本中,A1和A2之间没有显著的格兰杰因果关系。格兰杰因果关系检验是一种基于时间序列数据的因果关系推断方法,它通过比较变量之间的相互影响来确定它们是否存在因果关系。在这个检验结果表中,我们发现A1对A2和A2对A1的影响都不显著,因此我们不能得出这两个变量之间存在因果关系的结论。

参考文献:

[1]Granger, C. W. J. (1969). Investigating causal relations by econometric models and cross-spectral methods. Econometrica, 37(3), 424-438.

[2]Lütkepohl, H. (2006). New introduction to multiple time series analysis. Springer Science & Business Media.

[3]Box, G. E., & Jenkins, G. M. (2016). Time series analysis: Forecasting and control. John Wiley & Sons.

[4]Enders, W. (2014). Applied econometric time series. John Wiley & Sons.

[5]Hamilton, J. D. (1994). Time series analysis. Princeton University Press.

关注微信公众号发送【示例数据】获取SPSSMAX练习示例数据。